Choisir sa banque et gérer ses livrets d’épargne

La banque est le premier et reste souvent le principal intermédiaire entre les épargnants et leurs placements. Cette rubrique s’attache à comprendre les pratiques des banques et à identifier les plus éthiques, mais s’intéresse aussi aux livrets d’épargne, produits incontournables qui garantissent une parfaite liquidité et une petite rémunération.

Lorsque l’on commence à s’intéresser à l’épargne responsable, la banque est en première ligne. Intermédiaire de choix, c’est elle qui conserve l’argent déposé sur nos comptes courants et d’épargne. Cet argent, il ne dort pas dans les coffres des banques : elles l’utilisent pour financer des projets.

Les banques de détail et d’investissement

Il est important de faire la distinction entre les banques de détail, qui gèrent nos comptes courants et d’épargne, et les banques d’investissement, qui sont, elles, sur les marchés financiers et financent les entreprises non pas par l’intermédiaire de prêts mais par d’autres mécanismes plus complexes. Souvent, ce sont ces activités d’investissement qui sont pointées du doigt par les militants et organisations non gouvernementales, comme activités finançant le charbon ou l’armement, par exemple.

Des pratiques de plus en plus vertueuses

Même s’il reste encore beaucoup de chemin à parcourir, les banques ont aujourd’hui toutes mis en place des bonnes pratiques devant tendre vers une meilleure responsabilité sociale et environnementale. C’est notamment le cas pour leur activité d’investissement, qui est aujourd’hui bouleversée par la prise en compte des critères environnementaux, sociaux et de gouvernance (ESG).

Les grandes banques françaises sont aussi quelques unes à avoir publié leur raison d’être, mettant en avant leur utilité sociale, notamment pour soutenir les petites entreprises.

La banque

Choisir sa banque et s’intéresser à ses pratiques sociales et environnementales est un premier pas vers une gestion plus éthique de ses finances.

Les politiques charbon des banques

Comment éviter les arnaques

Les livrets d’épargne : un placement local

Livret A, livret de développement durable (LDD), livret d’épargne populaire (LEP)… Les livrets d’épargne ont un taux de rémunération très faible, mais ils permettent de toucher des intérêts tout en conservant la liquidité de l’argent placé – c’est-à-dire que vous pouvez le retirer à tout moment.

Bonne nouvelle, la majorité de l’argent placé dans ces livrets est réinvesti localement par la Caisse des dépôts, qui gère cette épargne. Les fonds bénéficient donc à des projets de logements sociaux (en grande majorité), de construction de tramways, d’écoles, etc., dans votre département. Une petite partie est aussi investie en actions, notamment françaises.

Le LDDS, un livret dédié à l’épargne durable et solidaire

Le livret de développement durable et solidaire est un livret qui a pour objectif, à travers votre épargne, de financer des projets responsables et solidaires. Bien qu’il soit compliqué de savoir avec certitude où est utilisé l’argent collecté par la Caisse des dépôts, de nombreuses associations s’y intéressent.

Zéro Fossile, initiative internationale s’adressant aux investisseurs institutionnels du monde entier, enjoint ainsi les acteurs comme la Caisse des dépôts de mieux flécher l’épargne des citoyens, notamment en évitant de financer des acteurs qui exploitent ou commercialisent gaz et pétrole.

Comparer les livrets solidaires

Les livrets d’épargne

En permettant de se constituer une épargne liquide tout en garantissant le paiement d’un intérêt, les livrets d’épargne sont un indispensable de la gestion de patrimoine.

Le fonctionnement des livrets

Où va mon épargne ?

Le LDDS, livret presque solidaire

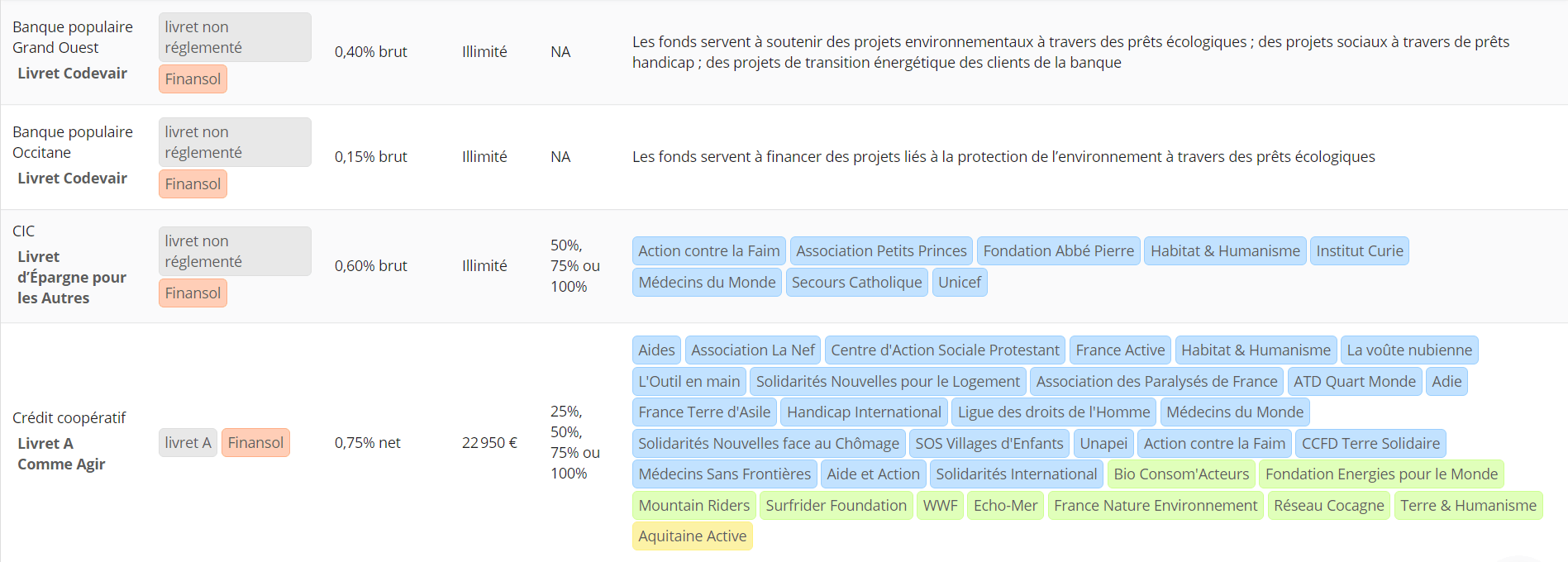

Pour faciliter la tâche des épargnants, Investir éthique a publié un comparateur de livrets solidaires.

Il passe en revue les livrets solidaires du marché, réglementés ou non réglementés, et précise à quels organismes peuvent être reversés tout ou partie des intérêts perçus.

Accéder au comparateur

Nos vidéos sur l’épargne responsable