Albert Einstein a dit qu’il s’agissait de la plus grande force dans l’univers. Découvrez le fonctionnement des intérêts composés, qui vous permettent de profiter d’un effet boule de neige pour faire fructifier votre épargne.

Les investisseurs, et tout particulièrement ceux qui placent leur épargne en Bourse, s’appuie sur un mécanisme merveilleux, presque magique : les intérêts composés. Vous souhaitez prendre en main vos finances ? Vous pensez peut-être que vous êtes encore jeunes et que vous pourrez investir plus tard ? Laissez-moi tenter de vous convaincre du contraire en vous expliquant ce que sont les intérêts composés.

L’effet boule de neige

Les intérêts composés, c’est un principe tout simple : si vous investissez 100 euros et que vous gagnez 5 % par an, vous gagnerez 5 euros d’intérêts. L’année suivante, votre capital sera de 105 euros, donc vous gagnerez 5,25 euros (105×5 %), et votre capital sera de 110,25 euros l’année suivante. Et ainsi de suite : c’est ce que l’on appelle l’effet boule de neige.

Le plus tôt sera le mieux

Vous vous dîtes sûrement que vous êtes encore jeune et que vous investirez plus tard. Mais il est beaucoup plus intéressant financièrement de commencer à investir tôt : quelqu’un qui investit à 25 ans aura un capital plus important à 60 ans qu’une autre personne qui a investi la même somme à 35 ans. Et ceci, grâce à la magie des intérêts composés.

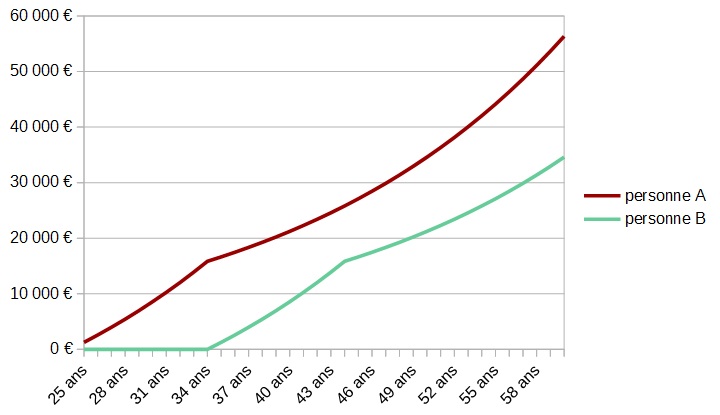

Pour mieux visualiser le phénomène, voici un petit exemple : deux personnes investissent chacune 1 200 euros par an pendant dix ans, ce qui équivaut à 100 euros par mois. Leurs placements sont rémunérés au taux annuel de 5 %. La personne A (en bordeaux sur le graphique) commence à investir ses 1 200 euros annuels à l’âge de 25 ans. La personne B (en vert clair sur le graphique) commence à 35 ans. Et voilà le résultat :

Le petit pic que vous pouvez voir sur la courbe correspond au moment où les deux personnes arrêtent d’investir 1200 euros par an : cela veut dire qu’après ce point, leur argent crée de la valeur sans ajout de capital mais simplement en réinvestissant les intérêts perçus.

On voit clairement que la courbe de gains de la personne A a une forme exponentielle : avec un capital de départ de 12 000 euros au total, investi au rythme de 1 200 euros par an, elle arrive à la somme de 56 350 euros à l’âge de 60 ans. La personne B en revanche, qui a investi la même somme au même rythme, mais dix ans plus tard, arrive à la somme de 34 594 euros. Une différence de plus de 20 000 euros !

Même sans faire de calculs savants, vous avez bien compris où je veux en venir : il sera toujours plus intéressant de commencer à investir tôt, même si ce ne sont pas de grosses sommes d’argent. Alors n’attendez plus, investissez !

Sur le même thème :

Exclusions, ESG, ISR, impact : choisir une stratégie d’investissement responsable

Lire la suite

Investissement : les entreprises éthiques sont-elles performantes ?

Lire la suite

LFR Inclusion Responsable ISR, un fonds qui investit dans des entreprises inclusives

Lire la suite

Label ISR : opter pour un fonds responsable

Lire la suite

Bourse : 3 applis pour s’entraîner à investir

Lire la suite

Coronavirus : comment gérer ses placements ?

Lire la suite

Greenwashing : identifier les fonds vraiment durables

Lire la suite

PEA ou compte-titres : deux choix pour investir responsable en Bourse

Lire la suite

Comment gérer son PEA

Lire la suite

Investir responsable : la thématique de l’eau

Lire la suite

Rétroliens/Pings