Sur le marché depuis le 1er octobre 2019, le plan épargne retraite ou PER bénéficie d’une réglementation favorable à l’investissement responsable. Similaire à l’assurance-vie, il permet d’investir dans des fonds d’investissement labellisés ISR, avec de nouvelles contraintes éthiques à venir.

Créé par la loi Pacte, le plan épargne retraite ou PER a vu le jour le 1er octobre dernier et a déjà connu un certain succès, avec 84 000 souscriptions enregistrées au cours du quatrième trimestre 2019, selon les chiffres du ministère de l’Economie.

Ce produit, qui doit permettre de simplifier l’épargne retraite, intègre en outre un volet responsable, plus ou moins mis en avant selon les offres.

Qu’est-ce que le PER ?

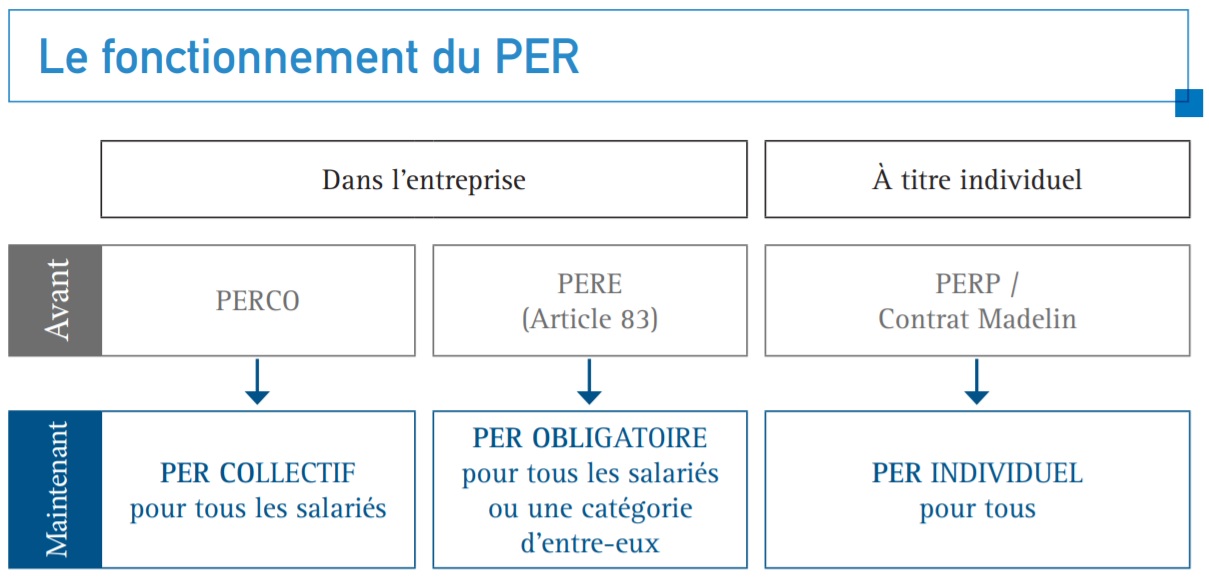

Mais avant de s’y plonger, intéressons-nous aux fondamentaux du PER. Celui-ci a vocation à remplacer tous les produits d’épargne retraite existants. Il est structuré en trois compartiments : un compartiment individuel et deux compartiments collectifs.

le PER individuel et les deux PER entreprise sont construits sur une structure commune. Cette dernière doit permettre aux assurés de bénéficier d’une seule enveloppe pour l’ensemble de leurs droits à la retraite supplémentaire.

Le tableau ci-contre est extrait du guide publié sur le sujet par l’Association française de la gestion* :

Trois principales nouveautés

Le PER est associé à trois grandes nouveautés, qui ont toutes pour objectif de rendre l’épargne retraite plus flexible et donc plus attractive pour les épargnants :

- sortie en capital : le nouveau PER offre une liberté totale de choix entre sortie en capital ou en rente viagère. Seuls les versements obligatoires ne peuvent sortir qu’en rente viagère.

- sortie anticipée : il existe six cas de déblocage anticipé : achat de la résidence principale, décès du conjoint, invalidité, surendettement, expiration des droits au chômage, cessation d’activité suite à une liquidation judiciaire.

- frais de transfert plafonnés : il est possible de transférer son épargne retraite d’un PER vers un autre à tout moment. Les frais de transfert sont plafonnés à 1% au cours des cinq premières années de détention. Ils sont nuls au-delà de cinq ans.

La loi prévoit aussi la possibilité de transférer une assurance-vie sur un PER avec un avantage fiscal spécial. En effet, les gains réalisés sur une assurance-vie sont exonérés d’impôts jusqu’à 9 200 euros pour un célibataire et 18 400 euros pour un couple en cas de transfert. Comme toujours, les prélèvements sociaux de 17,2 % restent dus.

Quid des anciens contrats, ouverts avant la création du PER ? Ils continuent d’être valables et il est encore possible de réaliser des versements sur ces contrats. Toutefois, il ne sera plus possible d’ouvrir d’autres contrats que le PER à partir du 1er octobre 2020.

PER bancaire et PER assurance

Concrètement, comment fonctionne le PER ? Il se calque sur deux produits déjà existants : le compte-titres et l’assurance-vie. Dans le premier cas, on parle de PER bancaire ou de PER compte-titres, et dans le second, de PER assurance.

Les plans épargne retraite on un fonctionnement très similaires à ces deux autres placements. Cela veut dire qu’ils auront chacun des avantages ou des inconvénients. Le PER assurance sera plus sécurisé. Il permet aussi, en cas de décès du titulaire, de reverser l’épargne constituée à un bénéficiaire désigné. L’épargne sera en outre soumise au régime fiscal de l’assurance-vie. Coté frais en revanche, le PER bancaire est plus intéressant pour les personnes disposant d’une épargne conséquente, car les frais sont généralement fixes dans le cas du PER bancaire, alors qu’ils sont calculés en pourcentage dans le cas du PER assurance.

Le PER assurance offre des possibilités éthiques

Côté éthique, le PER assurance est particulièrement intéressant. Pourquoi ? Parce que la loi Pacte n’a pas seulement créé le PER, mais a aussi amené de nouvelles obligations pour l’assurance-vie : celle d’inclure automatiquement un fonds labellisé ISR dans l’offre d’unités de compte depuis le 1er janvier 2020, qui sera accompagnée, dès 2022, d’une obligation d’inclure un fonds labellisé Greenfin et un fonds labellisé Finansol.

Toutefois, même si toutes les offres assurantielles doivent intégrer un fonds labellisé, cela ne veut pas dire que les assureurs vont forcément les mettre en avant, notamment dans leur formule gestion pilotée. Pour rappel, lorsque vous choisissez la gestion pilotée, c’est l’assureur qui gère votre contrat en fonction d’un profil de risque que vous aurez défini au préalable. Le PER ajoute à ce profil un mécanisme de réduction progressive du risque, le contrat étant de plus en plus sécurisant au fur et à mesure que s’approche l’âge de la retraite.

La gestion pilotée s’oppose à la gestion libre, qui vous permet de réaliser vous-même votre allocation. Les assureurs incitent souvent les épargnants à opter pour la gestion pilotée qui est plus rémunératrice. De leur côté, les épargnants apprécient cette formule qui demande beaucoup moins d’implication dans la gestion.

Peu de contrats proposent une gestion pilotée ESG

Une fois que l’on a cette notion en tête, il est intéressant de regarder un peu plus en détail les offres qui existent sur le marché. Au mois de février 2020, une trentaine de contrats PER étaient recensés. Et parmi ceux-ci, certains sont allés plus loin que d’autres dans le responsable.

Parmi les offres les plus responsables du marché, certains contrats proposent une gestion pilotée ESG, c’est-à-dire qui prend en compte des critères environnementaux, sociaux et de gouvernance dans la gestion du fonds. On retrouve notamment :

- Le PER Afer Retraite Individuelle, distribué par l’Association française d’épargne et de retraite et assuré par Aviva

- Le FAR PER d’Agipi, assuré par Axa

- les contrats distribués par Aviva.

D’autres contrats incluent automatiquement des fonds ISR dans leur gestion pilotée :

- C’est le cas du contrat d’Oradéa Vie (groupe Société générale), PER Lignage.

D’autres vont encore plus loin en ne proposant que des fonds responsables dans leur gestion pilotée :

- Le contrat Multi Horizon Retraite de Macif, assuré par Mutavie, ne propose que des fonds gérés selon des principes d’investissement responsable.

A noter : cette liste n’est pas exhaustive et de nouveaux contrats voient le jour régulièrement.

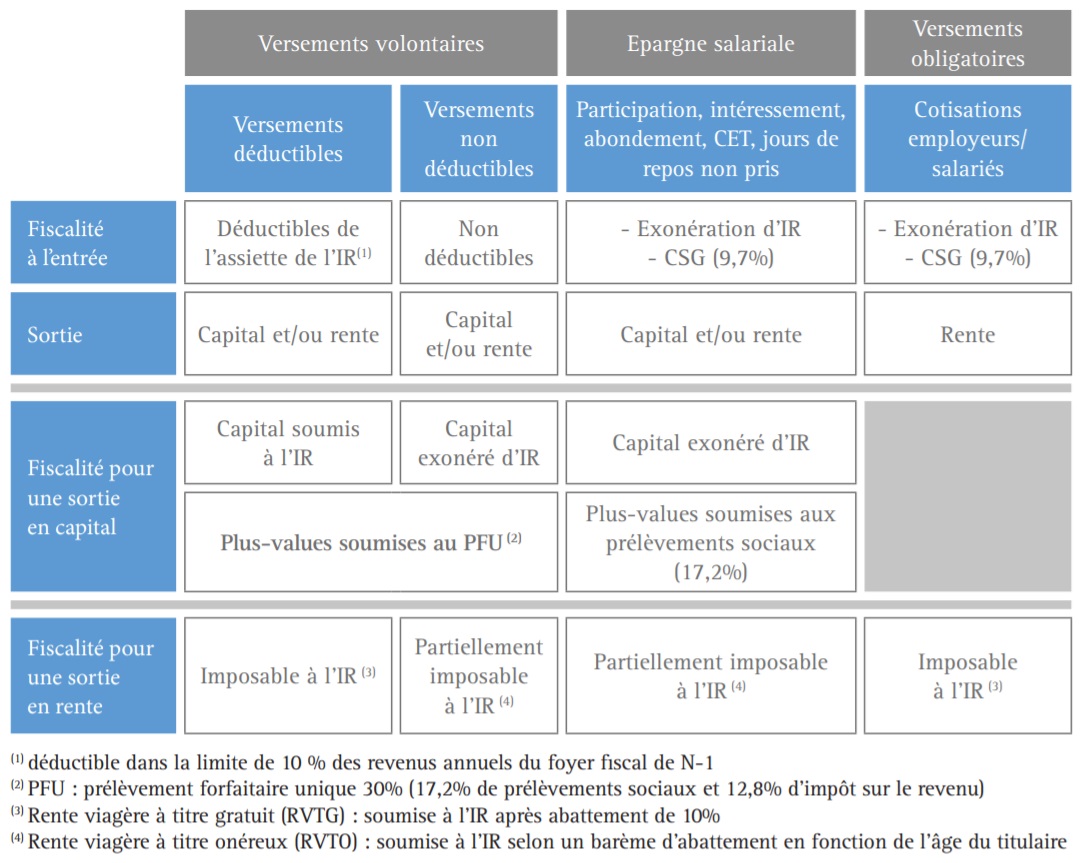

La fiscalité du PER

La fiscalité applicable va dépendre du type de versements effectués, comme le résume le tableau ci-dessous, également issu du guide de l’Association française de la gestion* :

*J’épargne pour ma retraite – Comprendre le nouveau PER, guide de l’Association française de la gestion à télécharger ici

Sur le même thème :

Assurance-vie et PER éthiques : ce qui change en 2022

Goodvest, une assurance-vie composée à 100% d’ETF responsables

PER : le plan épargne retraite et son volet responsable

Assurance-vie : la loi favorise les unités de compte vertes et solidaires

L’assurance-vie peut-elle être un investissement responsable ?

Assurance-vie : faut-il craindre la loi Sapin II ?